这几年经济越发通缩股票配资交流,我的南京老朋友赵哥来广州出差也顺道找我喝喝茶,感叹人生起起伏伏。

(图片:网络)

四年前,他朋友圈里的“意气风发”:211名校硕士毕业,某外企中层,年薪50万,在临淮铂悦府(均价3.5w,2019年)买了套400万的商品房。

但一场投资的失败,让他背上了200万债务。为了填补窟窿,他刷爆了9张信用卡,借了21家网贷,甚至偷偷抵押了父母的老房子。

如今,他月供房贷3.8万,网贷利息滚到每月2.3万,工资到账当天还没落袋就被清光。

赵哥的工资单还是比较优秀:公积金按顶格12%缴纳,基数高达2.8万。

但这一切在债务面前只是杯水车薪。36岁的他未婚,名下唯一房产月供占了他收入的70%,而频繁跳槽的创业经历让他的征信报告早已千疮百孔。

“我明明有房有学历,为什么银行拒绝我低息贷款?”他攥着手机,声音沙哑。

社长坦言,答案就在征信里面。

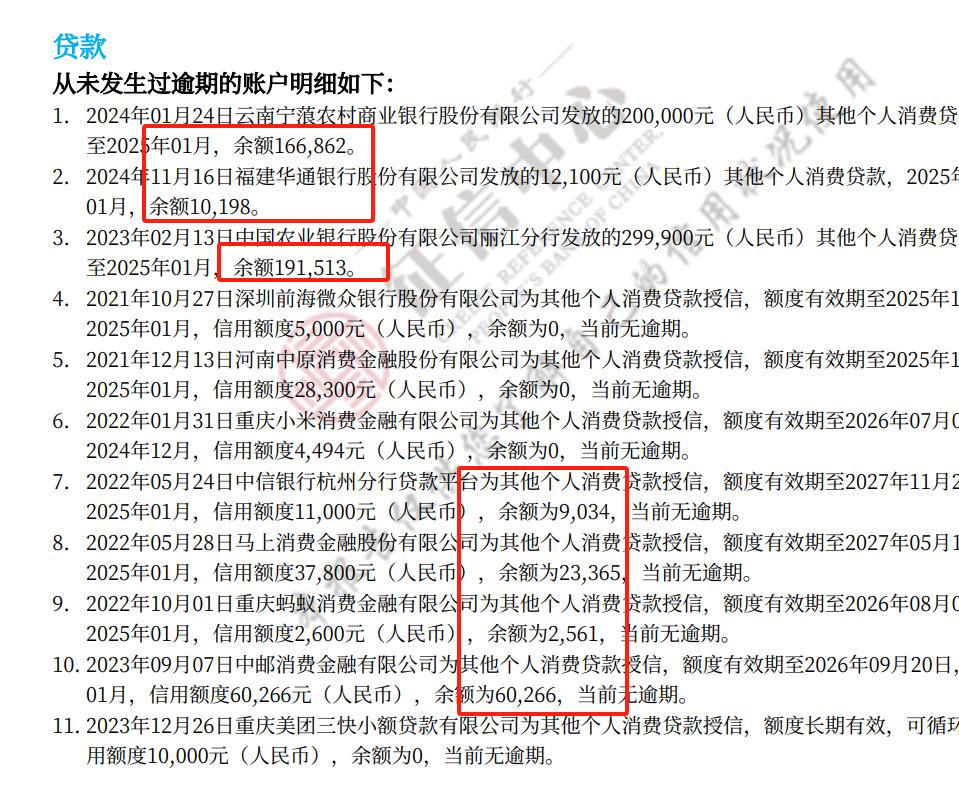

赵磊(化名)的征信报告,看得心惊肉跳:

(1)信用卡透支率98%:9张卡总额度60万,可用余额不足1万;

(2)网贷账户12个:某呗、某粒贷、某360、某条、某团的平台,最高年化36%;

(3)半年查询记录48次:每次点开借贷广告,都让他的信用评分打折。

投资失败后,他像溺水者抓住每一根稻草:以贷还贷、拆东墙补西墙,甚至用“0首付购车”套现填坑。

直到某天,连续11家银行审批0额度,赵磊看着银行拒贷短信两眼一黑。

第一次见面时,社长给他算了一笔账:

“你每月还贷6.1万,利息占4万,本金只还2.1万。这样下去,债务只会越滚越大。”

我们制定了三步重组策略:

1.垫资清债:用自有资金池一次性结清高息网贷,止损月均2万利息;

2.养护征信:冻结所有借贷行为,半年不做任何借贷行为,只用垫资结清负债。

3.低息置换:6个月后,凭借稳定流水和修复后的征信,申请年化4%的公积金信用贷。

半年后,赵磊的月还款从6.1万降至8千,且全部为银行低息贷款。今年初,他跳槽到一家国企,终于能从容规划婚礼和存款了。

真正的精英股票配资交流,不是从不跌倒,而是懂得在绝境中抓住专业的力量。

嘉喜网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯